O Marco Legal da GD (Lei 14.300/2022), sem dúvidas traz mudanças significativas para o segmento fotovoltaico. E é importante que você entenda quais são eles.

A lei 14.200 que cria a regulação do Marco Legal da GD (Geração Distribuída) que foi publicada em 7 de janeiro de 2022 e está em período de transição, continua sendo um dos assuntos mais discutidos no setor de energia solar no Brasil e gerando muitas dúvidas.

Pensando em esclarecer o tema e o que muda para os integradores e mercado de energia solar a Lei 14.300, criamos este artigo para explicar as principais mudanças. Leia mais sobre o projeto: 2022 é O ano para quem deseja iniciar o uso de energia solar com todos os benefícios atuais

Do que trata a Lei 14.300?

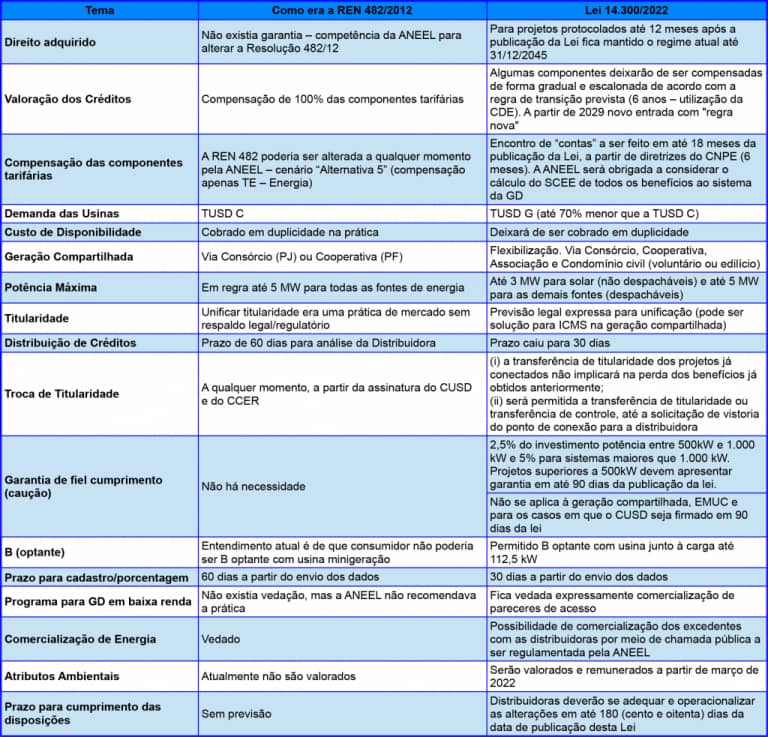

A Lei 14.300 é uma lei federal que trata sobre os conceitos e regras de transição para a alteração do novo modelo de compensação de energia, substituindo a antiga REN 482/2021.

Ela aborda o Marco Legal da GD (Geração Distribuída), os componentes tarifários, período de transição, direito adquirido e em como estes serão cobrados pela ANEEL (Agência Nacional de Energia Elétrica), não tendo relação direta com questões (Imposto sobre Circulação de Mercadorias e Serviços).

Confira as principais mudanças:

5 principais mudanças da Lei 14.300

Se você possui interesse ou já trabalha com energia solar, precisa entender sobre as mudanças. Por isso, separamos as mais importantes:

- Fim da cobrança duplicada do custo de disponibilidade

A conhecida “taxa mínima” cobrada pelas concessionárias de energia elétrica para disponibilizar a infraestrutura do serviço de eletricidade, era feita mesmo que toda a energia injetada na rede fosse equivalente à energia consumida.

Fazendo com que, na prática, o valor fosse pago duas vezes, uma em energia injeta e outra através do pagamento efetivo da “taxa mínima” da conta de luz.

A Lei 14.300 faz com que essa taxa deixe de existir para os consumidores de baixa tensão que já aderiram ao sistema de compensação, ou para aqueles que farão isso durante o período de transição que vai até 7 de janeiro de 2023.

A cobrança na conta de luz continuará existindo, porém, ela será descontada do valor total de kWh na hora da compensação e os excedentes ficarão de crédito para o consumidor.

- Redução na potência instalada

O limite máximo de potência instalada para a minigeração distribuída, que afeta as fontes de energia não despacháveis, será reduzido de 5MW para 3MW.

Energias despacháveis e usinas de microgeração distribuída que seguem até 75 kW, continuam com limite de 5 MW.

- Valoração dos créditos

Atualmente a compensação de energia injeta e energia consumida é feita de forma integral (1 para 1).

Porém, com a Lei 14.300 o consumidor que protocolar o seu projeto de energia solar a partir de janeiro de 2023, deverá pagar uma nova taxa em relação a alguns componentes da fatura da conta de luz, começando a ter uma compensação parcial.

Além disso, essa taxação será proporcional ao tamanho da usina. Por exemplo, os sistemas menores pagarão 100% do fio B (de forma gradativa até 2029), que equivale, em média, a 30% da tarifa do que é injetado.

2023 – 15%

2024 – 30%

2025 – 45%

2026 – 60%

2027 – 75%

2028 – 90%

2029 em diante – 100%

Para a modalidade de autoconsumo remoto, superior a 500 kW, e geração compartilhada, a questão da tarifa de compensação parcial, além do fio B, deverá pagar 40% da TUSD fio A, os encargos de pesquisa e desenvolvimento, além da tarifa de fiscalização do setor elétrico.

- Mudanças no parecer de acesso

Houveram duas mudanças no parecer de acesso, documento técnico emitido pela distribuidora de energia. Uma delas trata-se da exigência da garantia de fiel cumprimento das condições de conexão da usina à rede da concessionária.

Além disso, às trocas de titularidade do parecer de acesso e contratos de uso do sistema de distribuição, só serão permitidas quando a usina estiver pronta e houver solicitação da vistoria. Vedando também a comercialização de pareceres de acesso.

- Distribuição do crédito

Com a Lei 14.300, a distribuição dos créditos do excedente de energia poder continuar sendo distribuído indicando percentual, como já era feito. Agora, também é possível escolher uma ordem de prioridade para a distribuição.

Agora, é o melhor momento para você investir no seu sistema de energia solar. Entre em contato com a Alternative Energy e converse com a nossa equipe para entender todo o processo de instalação e como aproveitar todos os benefícios desse sistema, bem como, da Lei 14.300.

Boa tarde;

Quais sao os valores em percentagem que ocorrera no almento de taxas?

Quanto % consigo abater do meu excedente?

Conforme a regra de transição

Primeiro ano 15% sobre a TUSD ou fio B

Segundo ano 30%… e assim sucessivamente até chegar aos 100%

Oi tudo bom?

Eu não entendi o que é essa “nova taxa em relação a alguns componentes da fatura da conta de luz”, ela é uma taixa que a concessionária vai cobrar em relação à minha energia injetada?

Se sim, como a minha produção de energia irá abater na conta de energia? Se essa taxa chegar a 100% em 2023, minha produção de energia não vai gerar abatimento nenhum na minha conta de energia?

Qual é a vantagem dessa lei para quem tem sistema de compensação?

Muito obrigada pela atenção!

Olá Giulia, tudo bem? A taxa que será cobrada na energia a ser injetada 2023 será de 15 %, porém não terás mais a cobrança de disponibilidade da linha de transmissão.

Suponhamos que eu tenha uma sistema fotovoltaico e gere 500 kw/mês e consuma um valor inferior de 400 kw mês. Continuo pagando custo de disponibilade? tenho a seguinte dúvida pois o Dr. Daniel Vieira (Trabalha na ANEEL) e a Eng. Mari Tozzo informaram que o custo de disponibilidade continua sendo cobrado, independente se eu consuma mais ou menos que o valor mínimo, porém a maioria das pessoas estão informando que o custo de disponibilidade só será cobrado caso o meu consumo seja o menor que o mínimo ( no caso de um monofásico 30 KW).

Qual sua visão sobre este ponto.

Olá Luciano, tudo bem ?

Na nova politica de tributação que passou a vigorar para sistemas instalados a partir do dia 07.01.2023, a taxa básica (monofásico 30 kWh), será cobrado se o seu consumo for menor que o montante da taxa básica.

Em situação apresentada, pela nova politica de tributação, a taxa de disponibilidade será cobrada pela taxa do Fio B, aquela energia injetada no sistema, que não é consumida de forma instantânea pela estrutura elétrica da UC, no momento de produção do sistema de geração próprio. Será inserida nela tributação com inicio de 5 % (média) com aumento progressivos que chegará a 25 a 27 % ano ano, dependendo da concessionária.

Tenho um sistema instalado em Junho de 2022, injetei na rede 550Khw, consumi 500Kwh e gerei um crédito de 50 Kwh, a enel me cobra da seguinte forma: cobra o valor dos 500Kwh, me devolve os 500Kwh com um valor na TUSD menor e ainda me cobra os 100Kwh da taxa minima trifásica, está certo, ou estão me cobrando a mais?

Olá João Carlos, tudo bem ?

Está certo a cobrança, 100 kWh da taxa básica da concessionária, cobra a taxa de iluminação pública e agora ICMS – TUSD